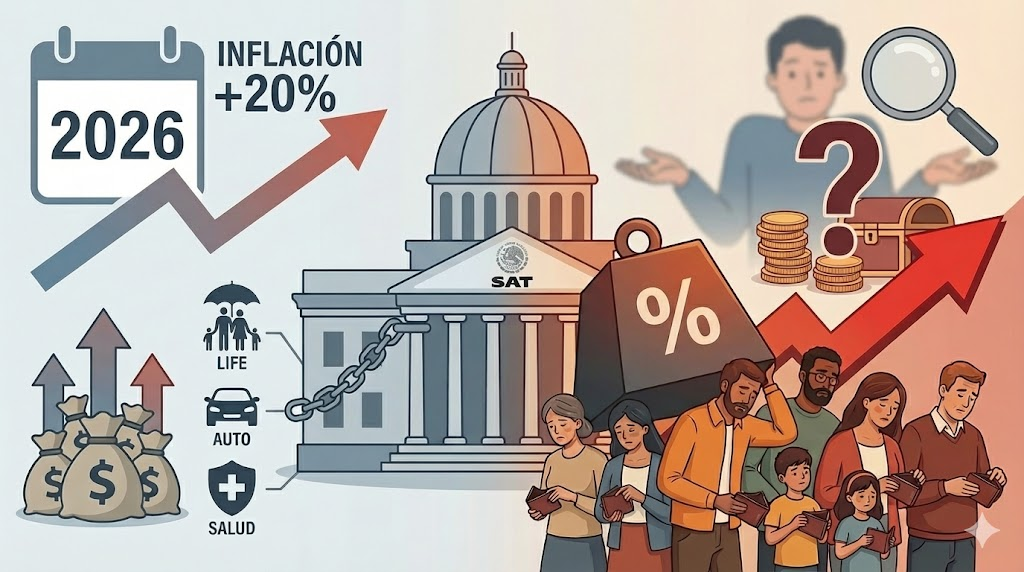

El nuevo costo terminará recayendo en los usuarios durante 2026

Desde este año, los seguros en todo el país registran incrementos de hasta 20 por ciento o más, derivado de una modificación fiscal que impide a las aseguradoras deducir el IVA ante el Servicio de Administración Tributaria (SAT), a lo que se suma la presión de la inflación.

Especialistas del sector advierten que esta medida no será absorbida por las compañías, sino que será trasladada directamente a los ciudadanos, encareciendo pólizas de gastos médicos, autos, vida y otros seguros esenciales.

La disposición quedó formalizada en la Ley de Ingresos 2026, aprobada por el Congreso, luego de que el SAT determinara que algunas aseguradoras acreditaban el IVA de reparaciones e indemnizaciones como si se tratara de un gasto propio. Con el nuevo criterio, ese impuesto deja de ser acreditable y pasa a formar parte del costo operativo.

El impacto es inmediato y tangible. Un gasto médico de 100 pesos genera 16 pesos de IVA. Antes, ese monto se recuperaba; ahora no. El siniestro deja de costar 100 y pasa a costar 116 pesos, diferencia que se incorpora al cálculo de la prima que paga el asegurado.

Asesores de seguros confirmaron que las empresas ya comenzaron a notificar los aumentos a sus clientes. Los ajustes varían según edad, historial de siniestros e inflación médica, pero en promedio se reportan incrementos de entre 17 y 22 por ciento, mientras que en personas mayores de 60 años pueden llegar hasta 24 por ciento.

Juan Carlos Pérez Góngora, del despacho Pérez Góngora y Asociados, calificó la reforma como injusta y advirtió que su efecto final será perjudicar a las familias mexicanas.

“Es una reforma injusta que no la pagan las aseguradoras, la paga el ciudadano”, señaló. Agregó que los seguros deberían manejarse con tasa cero de IVA, especialmente en un país donde el sistema público de salud no garantiza atención suficiente y obliga a las familias a recurrir a seguros privados.

Otros asesores cuestionaron la falta de claridad del Gobierno federal sobre el destino de este ingreso adicional.

“Si ahora se va a recaudar más IVA por los seguros, debería existir total transparencia sobre su uso. Lo mínimo sería destinarlo al sistema de salud para quienes no pueden pagar un seguro privado”, advirtieron.

De acuerdo con la Asociación Mexicana de Instituciones de Seguros (AMIS), el 40.6 por ciento de las primas en México corresponde a seguros de vida, seguido por los seguros de autos con 20.1 por ciento. Hasta septiembre de 2025, el sector había crecido 8 por ciento en términos reales respecto al año anterior.

Hoy, ese crecimiento viene acompañado de una nueva carga fiscal que encarece un servicio básico y deja una pregunta abierta: ¿por qué el ciudadano debe pagar más por protegerse, mientras el Gobierno no explica con claridad en qué se utilizará ese dinero extra?