Por fin, la Suprema Corte de Justicia de la Nación reconoció algo que parecía obvio, pero que en México ha costado años de litigios y discusiones: no se puede cobrar dos veces por lo mismo, ni culpar penalmente a alguien solo por ser representante de una empresa.

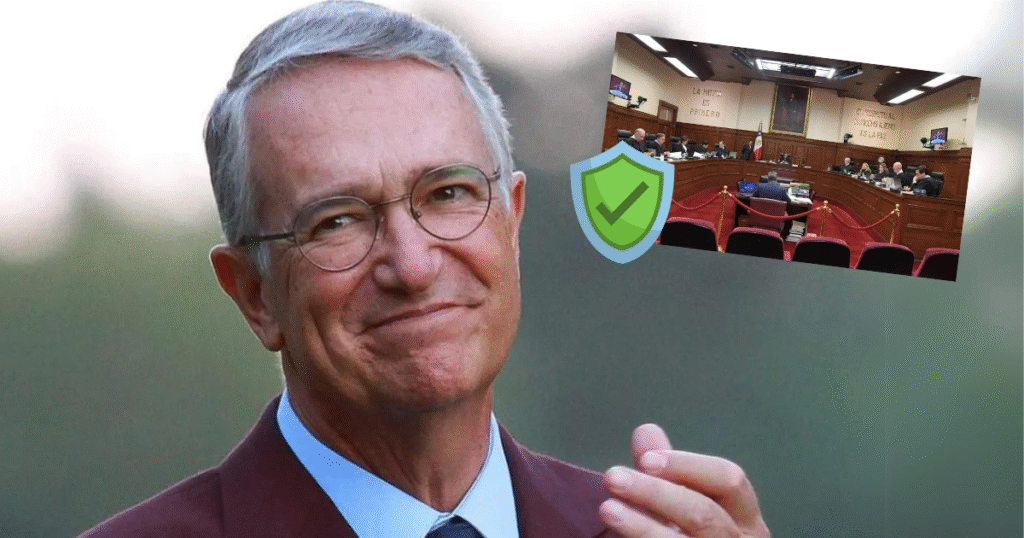

La ministra Loretta Ortiz fue clara al presentar la resolución de la Acción de Inconstitucionalidad 157/2024, promovida por la CNDH contra el Código Hacendario del Municipio de Tlapacoyan, Veracruz. El caso puede parecer local, pero el alcance es nacional: la Corte echó abajo dos disposiciones que violaban principios básicos de justicia tributaria y penal.

Por un lado, los artículos 170 a 174 permitían cobrar un “impuesto adicional” a quienes ya habían pagado sus contribuciones municipales. En pocas palabras, se autorizaba un doble cobro disfrazado de recargo. La Corte lo declaró inválido, al señalar que esa práctica rompía el principio de proporcionalidad: nadie debe aportar más de lo que le corresponde.

“Los municipios no pueden volver a cobrar lo que ya se pagó. Cada contribuyente debe aportar al gasto público según sus posibilidades, no más”, señaló la ministra Ortiz.

Por otro lado, el artículo 97 del mismo código establecía que el representante legal de una empresa podía ser castigado penalmente por delitos fiscales, aunque no hubiera participado en ellos. La Corte también lo anuló. El mensaje fue contundente: en materia penal no existen las culpas automáticas.

“Solo puede sancionarse a quien haya cometido un delito de manera dolosa o culposa, nunca por una mera representación formal”, agregó Ortiz.

Más allá de la tecnicidad jurídica, el fallo le da la razón a Ricardo Salinas Pliego, quien ha sostenido en distintos foros que el sistema fiscal mexicano suele castigar por encima de la lógica y de la ley. Durante años, el empresario ha insistido en que no se puede cobrar dos veces ni criminalizar la representación empresarial. Hoy, la propia Corte lo confirma.

El pronunciamiento es más que un triunfo jurídico: es una señal de equilibrio. Reconoce que la justicia tributaria debe tener límites, proporcionalidad y sentido común. En otras palabras:

- Nadie debe pagar dos veces lo que ya cubrió.

- Nadie debe ser castigado por algo que no hizo.

Y por primera vez, la voz que lo dice no es la de un empresario inconforme, sino la de la Suprema Corte de Justicia de la Nación.

¿Se puede cobrar impuestos dos veces por lo mismo? 🤔 💲

— Loretta Ortiz Ahlf (@lorettaortiza) October 14, 2025

¿O castigar penalmente a alguien solo por representar a una empresa, aunque no haya cometido ningún delito? ⚖️

Hoy en la @SCJN resolvimos la Acción de Inconstitucionalidad 157/2024, y dos puntos destacan por su impacto… pic.twitter.com/GQ1cQKfXKa